주택담보대출, 아파트실거래가, 대출한도, LTV 알아보는 법

저는 최근에 소형 아파트 하나를 구매하기위해 주택담보대출을 알아보았습니다. 그러나 인터넷 검색과 저의 지식으로 알아보았던 한도는 실제 대출상담과는 매우 달랐습니다. 어떤게 다른지 알아봅시다.

아파트실거래가와 시세에 따른 주택담보대출

아파트를 구매하려할때 네이버 부동산으로 가격을 알아보게됩니다. 대부분의 사람들이 착각하는게 하나 있습니다. 바로 예시를 들어볼까요? (단 해당 예시에서는 투기과열지구와 LTV 규정을 제외하고 설명드립니다.)

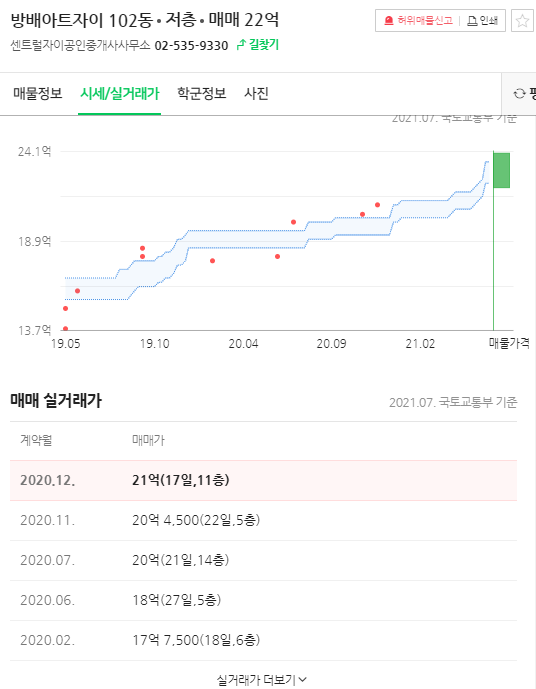

해당 아파트를 보면 매매가 22억입니다. 처음 아파트 주택담보대출을 알아보시는 분들은, 해당 시세에 대해 자신이 해당되는 LTV 대출 한도의 %를 계산합니다. 예를들자면 LTV 60%가 최대인 사람 기준에서 매매가가 22억이면 이 22억에 대한 60%를 대출한도로 계산합니다.

그러나 은행은 주택담보대출을 해줄때, 다르게합니다. 해당 아파트 매매 22억은 아파트 시세입니다. 그러나 실거래가를 눌러보면 2020년 12월 21억에 거래가되었습니다.

즉 이 아파트 매매 시세가는 현재 22억이고, 매매 실거래가는 21억입니다. 은행은 매매 시세가와 매매 실거래가 두개를 비교하여 작은 쪽에 대해서 대출한도를 계산해줍니다.

그러므로 실제 대출은 22억에대한 LTV 60%가 아닌, 매매 실거래가 21억에 대한 LTV 60%를 대출 최대한도로 가정하고 대출을 진행하게됩니다. 만약 매매실거래가가 21억이고, 매매 시세가가 20억이라고한다면, 은행은 매매 시세가를 기준으로 대출한도를 책정합니다.

그렇기때문에 부동산 상승장에서는 대부분 매매 실거래가가 기준이될 것이며, 부동산 하락장에는 실거래가보다 시세가 낮아질 수 있어 매매 시세를 기준으로 대출한도가 책정됩니다. 그렇기때문에 아파트 실거래가의 중요성이 여기서 밝혀집니다. 참고로 투기과열지구, 조정지구 또는 생애최초구입자인지, 신혼부부인지, 추가구매인지에 따라 대출한도 %는 다 달라집니다.

아파트실거래가 보는법

아파트실거래가를 조회하는 방법은 3가지 방법이 있습니다.

1. 네이버 부동산에서 실거래가를 클릭하거나

2. KB아파트실거래가를 조회하거나

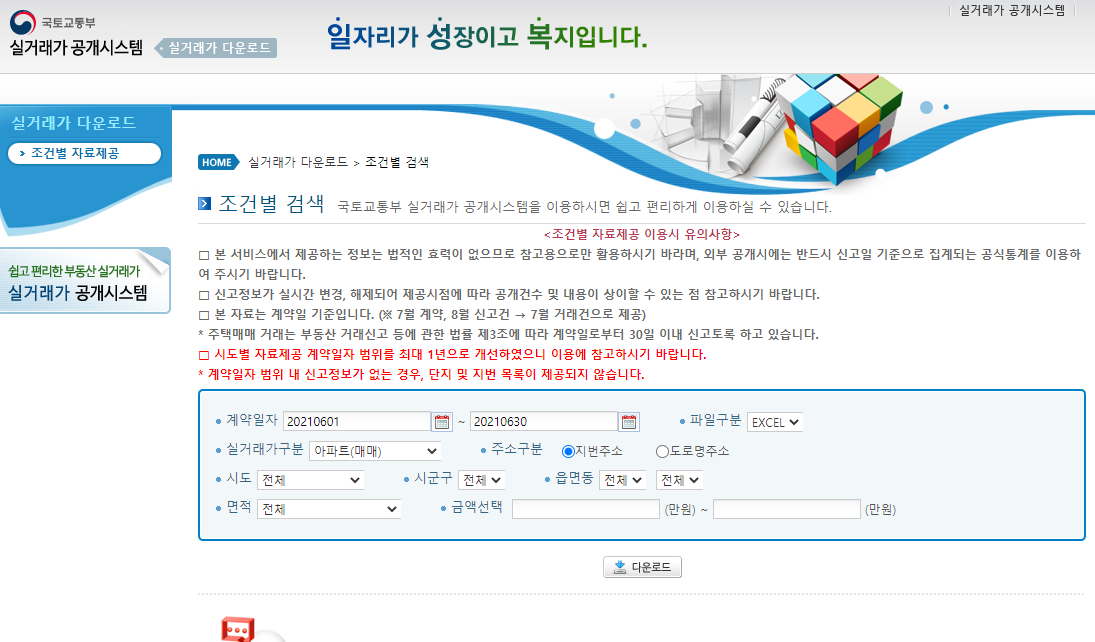

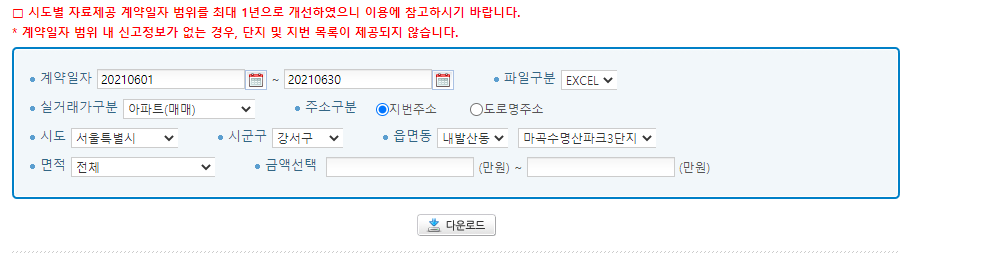

3. 국토교통부 아파트실거래가를 조회하면됩니다.

3번을 기준으로 설명드리면, 해당사이트에 접속합니다.

자신이 구매하고 싶은 아파트의 시, 시군구, 읍면동을 클릭합니다 (면적선택은 해당사항이있으면 해주세요.) 그리고 다운로드를 눌러줍니다.

이렇게하면 엑셀하나가 다운로드가되는데, 열어보면 실거래가가 조회됩니다.

어느은행이건 대출한도를 조회할때 아파트실거래가를 먼저 확인하고 자신이 대출받고싶은 은행을 방문하셔서 직접 투자상담을 받아야 최대한도를 알 수 있습니다.

다른글 더 보기

GTX A 노선, 계획, 개통일, 개통역, 성남, 용인, 창릉, 광역급행철도

할아버지 꿈 해몽, 할아버지가 나오는 꿈, 할머니가 나오는 꿈

자전거 사고 대처, 민사, 형사, 자전거 사고 보험처리, 합의금, 교통사고