상속 증여 차이와 대상, 상속세와 증여세 계산하는 법

상속

사람의 사망에 의해 재산상 법률 관계를 이야기 함

증여

사람대 사람, 당사자간의(가족 포함) 채무, 재산 등을 주는 행위

상속 증여 차이, 상속 증여 차이

상속과 증여의 차이는 다음과 같습니다. 주는 사람이 사망했고, 재산에 대한 분배가 이뤄졌을땐 상속 주는 사람이 사망하지 않았고 당사자간의 합의가 이뤄질 수 있을 때 증여

만약 부모가 살아있을때 자식에게 재산을 주는 행위는 증여로 간주하며, 부모가 사망하였을때 재산이 자식에게 가는 것을 상속으로 볼 수 있습니다.

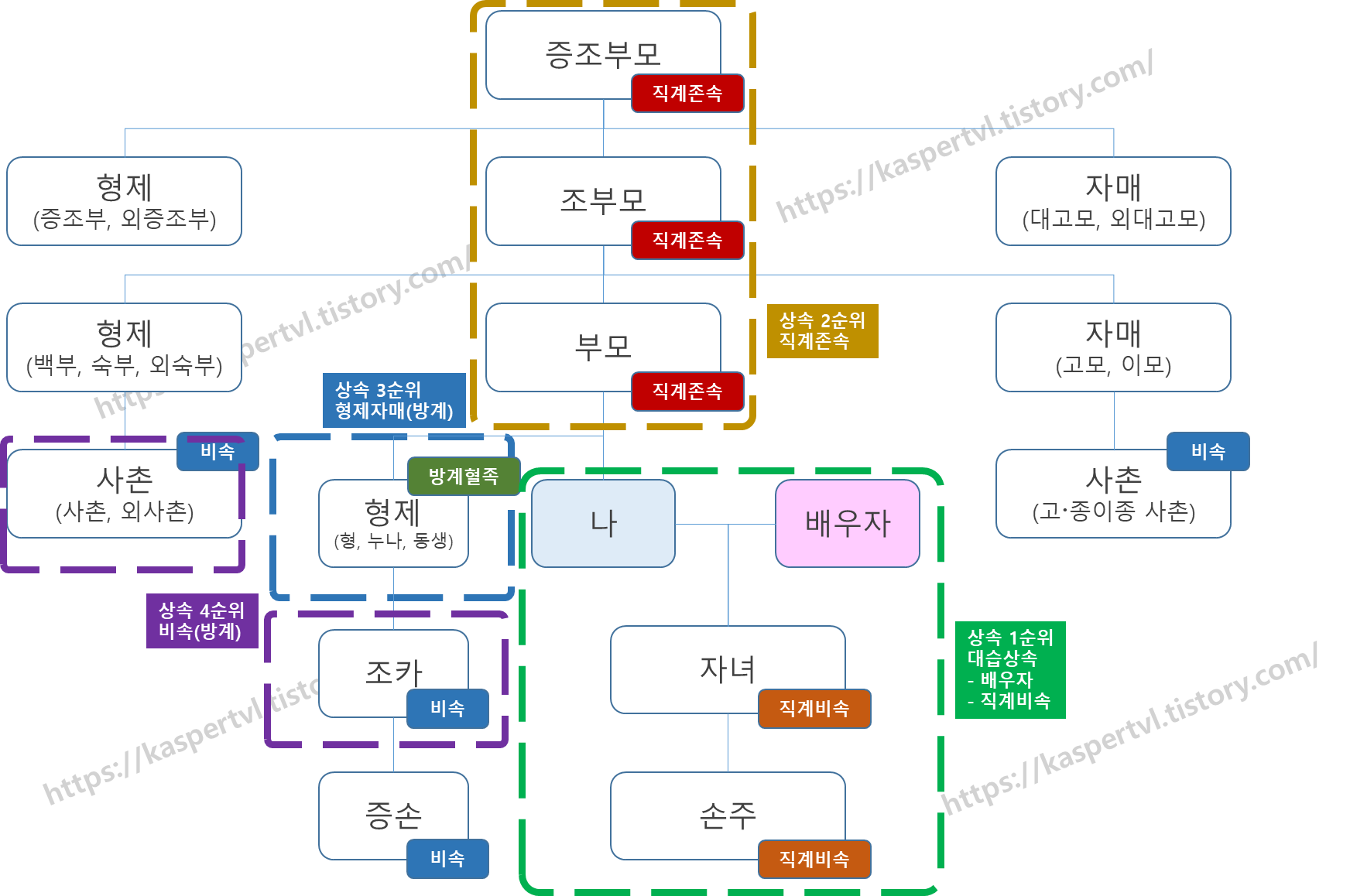

상속 순위

- 제 1순위 : 직계비속(배우자, 자녀)

- 제 2순위 : 직계존속(조부모-부모)

- 제 3순위 : 사망자의 형제 자매

- 제 4순위 : 방계혈족(4촌 이내 방계혈족 삼촌, 고모, 이모 등)

상속 대상

- 1. 태아(출생한것으로 봄)

- 2. 이성동복의 형제

- 3. 이혼소송중인 배우자

- 4. 인지된 혼외자

- 5. 양자, 친양자, 양부모, 친양부모 가능

- 6. 양자를 보낸 친생부모

- 7. 북한에 있는 상속인

- 8. 외국국적을 갖고있는 상속인

상속 불가능(상속 대상에서 제외)

- 1. 적모서자(혼외 출생자 부의 배우자 사이)

- 2. 사실혼 배우자

- 3. 상속결격 사유가 있는사람

- 4. 유효하지않은 양자

- 5. 친양자를 보낸 친생부모

- 6. 이혼한 배우자

상속세 세율, 상속세 세금, 상속세 계산

| 과세표준 | 세율 | 누진공제액 |

| 1억 미만 | 10% | – |

| 1억~5억 미만 | 20% | 1천 만원 |

| 5억~10억 미만 | 30% | 6천 만원 |

| 10억~30억 미만 | 40% | 1억 6천만원 |

| 30억 초과 | 50% | 4억 6천만원 |

과세금액 * 세율 – 누진공제 = 세액

만약 부모로부터 15억을 상속받게된다면,

15억 * 40% = 6억 – 1억 6천만원 = 4억 4천만원

즉 15억을 상속받는다면 세금은 4억 4천만원입니다.

증여 세금 기준(증여세)

상속은 혈연관계 기준임에 비해 증여는 기준이 넓음 가족관계가 아니여도 줄 수 있으며, 가족관계여도 줄 수 있음 증여세를 부과하는 기준은 증여를 준 사람을 기준으로 10년동안 준 돈을 누적하여 계산하며, 부과 기준은 세율 표에따라 세금이 징수되지만 증여세가 부과되지 않는 경우는 직계 존속의 경우 10년간 5천만원까지는 증여세를 부과하지 않음

즉 자녀가 태어나서 성인이될때까지

0~10살 5천만원

11살~20살 5천만원

총 1억원에 대해서 증여세가 없음

만약 20살에 1억을 한번에 증여했을땐, 5천만원을 넘기므로 세금 부과 대상

증여세 세금, 증여세 계산

| 세율 | 누진공제 | |

| 1억 이하 | 10% | 0 |

| 5억 이하 | 20% | 1천만원 |

| 10억 이하 | 30% | 6천만원 |

| 30억 이하 | 40% | 1억 6천만원 |

| 30억 초과 | 50% | 4억 6천만원 |

30살이 된 성인 자녀가 결혼으로인해 주택자금이 필요하여 부모에게 5억을 증여받았을 경우 세율 20%인 1억 및 누진공제 1천만원을 차감한 9천만원에 대해 증여세를 납부해야함 즉 실질적으로 부모는 총 5억 9천만원이 있어야 자녀에게 5억을 줄 수 있음 만약 구매하고자하는 주택이 투기과열지구인 경우, 자금의 출처를 증빙해야하는데, 이때 탈세로 많이 걸림

다른 글 더 보기 청약통장, 청약통장 만들기, 청약통장 사용, 1순위 조건, 사전청약, LH임대에 대해 알아보자

다른 글 더 보기 티스토리 워드프레스 이전, 티스토리 백업하기

다른 글 더 보기 범죄율 순위