주택담보대출, 대출상환방식, 원리금균등, 원금균등, 만기일시

주택담보대출을 받으면, 당연히 원금(빌린돈)과 이자(빌린돈에 대한 이자)를 지불하셔야합니다. 이러한 행위를 대출금 상환이라고하는데, 대출금 상환 방식은 크게 3가지가있습니다.

1. 원리금균등

2. 원금균등

3. 만기일시

각 계산법에 대해 알아보고, 어떤 상황에서 어떤 방식으로 상환하는게 유리한지 알아보도록 하겠습니다.

1. 원리금균등상환

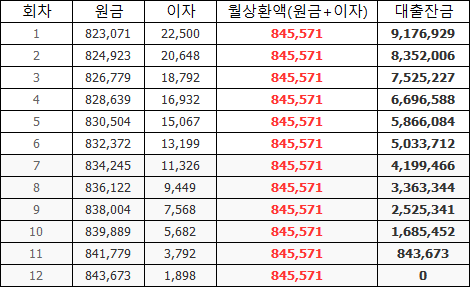

원리금균등상환은 매월 동일한 원금과 이자를 상환하는 방식입니다. 원리금균등 상환은 매월 동일한 상환금만 발생하기 떄문에 체계적으로 재정계획을 설립하기 좋습니다. 초반에는 납입원금이 낮고, 이자가 높지만 시간이지날수록 납입원금이 높아지면서 이자가 낮아지는 방식의 계산 결과가 나옵니다. 단점은 총 이자금액이 더 높습니다.

이런 방식의 상환은 일정 오랜 기간동안 소득이 안정된 사람에게 최적화된 상환입니다. 예시를 들어보도록 하지요. 대출을 1,000만원 받는다고 가정하에 1년, 금리 2.7%를 적용해봅시다.

보시는것 처럼 원금과 이자의 증가 감소는 반대지만, 월 상환액은 꾸준히 일정합니다.

이 계산법을 통해

대출 원금 : 10,000,000원

총 대출이자는 : 146,853원이므로

총 상환금액은 : 10,146,853원입니다.

Point)

장점 : 상환액이 일정하여 향후 계획 수립에 용이하며, 지속수입이 있는 사람에게 좋은 방식

단점 : 이자가 높은편

2. 원금균등상환

원금균등상환은 원금은 동일하지만, 남은 잔금에 대한 이자의 변동이 존재합니다. 즉 원리금균등 방식처럼 매월 상환금이 일정한게아니라, 잔금에대한 이자를 지불하기때문에 시간이 지날수록 갚는 이자 비율이 줄어듭니다. 이렇기 때문에 장점은 총 이자금액이 최소화가 되지만, 단점으로는 처음 상환하는 기한 동안에는 높은 상환금을 지불해야하기 떄문에 현금 융통의 어려움이 있으며 특히 사회 초년생이 주택을 구매할때 월 마다 갚아야하는 이자를 감당하지 어렵습니다. 이런 방식의 상환은 일정 오랜 기간동안 소득이 안정된 사람에게 최적화된 상환입니다.

예시를 들어보도록 하지요. 대출을 1,000만원 받는다고 가정하에 1년, 금리 2.7%를 적용해봅시다.

보시면 원금은 동일합니다. 그러나 이자가 초반에 크면서 점점 작아집니다. 그 이유는 대출잔금에 대한 이자이기 때문에 이렇게 계산할 수 바께없지요.

이 계산법을 통해

대출 원금 : 10,000,000원

총 대출이자는 : 146,250원이므로

총 상환금액은 : 10,146,250원입니다.

Point)

장점 : 이자를 최대한 낮게 잡을 수 있음

단점 : 초반에 자금을 융통하기 어려움

자 근데 지금 제가 원리금균등과 원금 균등이 각각 10,000,000원에 1년 2.7%금리로 적용하다보니 얼마 차이가 나지 않습니다. 그렇기 떄문에 대출금을 2억, 15년 납입, 금리 2.7%로 적용한다면 총 지불금액은 다음과 같습니다.

| 원리금균등 | 원금균등 | |

| 대출 원금 | 200,000,000원 | 200,000,000원 |

| 총 대출이자 | 43,448,176원 | 40,725,000원 |

| 총 상환금 | 243,448,176원 | 240,725,000원 |

| 1차 상환금 | 1,352,490원 | 1,561,111원 |

| 180차 상환금 | 1,352,490원 | 1,113,611원 |

이렇게하면 약 300만원차이가 발생합니다. 그러나 원리금 균등은 처음부터 마지막까지 매월 1,352,490원을 상환하면되며, 원금균등은 첫 상환 1,561,111원을 시작으로 마지막 차인 180차에 1,113,611원까지 줄어들게됩니다.

3. 만기일시상환

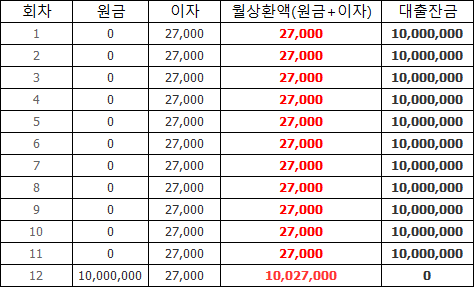

만기일시 상환은 대출받은 원금은 마지막 차에 모두 일괄 지급하며, 이자는 잔금에 대해 매월 고정 이자만 지불하면됩니다. 그렇기때문에 장점으로는 당장은 이자만 지불하면되기때문에 상여금, 수수료, 계약을 통한 한번에 큰 소득이 생기는 사람에게 유리하지만, 단점은 원금을 일시적으로 납부를 해야하기 때문에 부담감이 큽니다. 그렇기때문에 주택담보대출에는 적합하지않지만, 백만원 단위의 신용대출을 받는사람에게 유리한 방식입니다.

예시를 들어보도록 하지요.

대출을 1,000만원 받는다고 가정하에 1년, 금리 2.7%를 적용해봅시다.

대출 원금 : 10,000,000원

총 대출이자는 : 324,000원이므로

총 상환금액은 : 10,324,000원입니다.

위에서 언급한 원리금균등, 원금균등보다 휠씬 높은 이자를 지불해야하지만, 원금은 마지막 달에 일괄 지급하기 때문에 앞에 11개월동안은 크게 무리가 없죠. 어떻게보면 몰아서 고생하는 방식입니다.

결론

대출을 1,000만원 받는다고 가정하에 1년, 금리 2.7%를 적용

| 원리금균등 | 원금균등 | 만기일시상환 | |

| 대출 원금 | 10,000,000원 | 10,000,000원 | 10,000,000원 |

| 총 대출이자 | 146,853원 | 146,250원 | 324,000원 |

| 총 상환금액 | 10,146,853원 | 10,146,250원 | 10,324,000원 |

다른글 더 보기

GTX A 노선, 계획, 개통일, 개통역, 성남, 용인, 창릉, 광역급행철도

할아버지 꿈 해몽, 할아버지가 나오는 꿈, 할머니가 나오는 꿈

자전거 사고 대처, 민사, 형사, 자전거 사고 보험처리, 합의금, 교통사고