보금자리론 금리 인상, 주택담보대출 금리인상, 주택담보대출 금리 인상

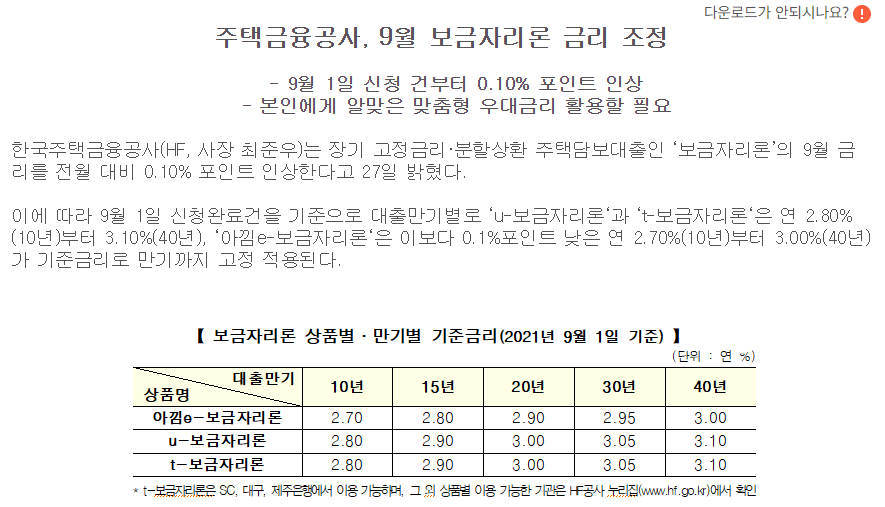

한국주택금융공사는 2021년 9월 1일자부터 신규로 신청하는 보금자리론 금리 인상을 결정하였습니다. 즉 2021년 8월 31일까지 신청하는 건에대해서는 이전 금리를 적용하고, 9월 1일건부터 보금자리론 금리 인상을 결정하였습니다.

최근 한국은행에서 가계부채가 1,500조를 거뜬히 넘어서고 시중 대형은행(농협, 신한, 우리, KB)에게 대출 한도를 규제하라고 한 것과 비슷한 시기에 금리인상을 결정하게되었습니다. 금리 인상안이 적용되기전 상품의 금리는 아낌e보금자리론 10년형을 기준으로 인상 전 2.6%, 인상 후 2.8%로 약 0.2%가 차이납니다.

0.2%의 보금자리론 금리 인상, 금리차이가 얼마나 무서운지 알아볼까요? 10년 납입형으로 3억을 대출받는다할때, 원금균동을 적용한다면 갚아야할 돈은 다음과 같습니다.

| 금리인상 전 | 금리인상 후 | |

| 적용 금리 | 2.6% | 2.8% |

| 대출금 | 3억 | |

| 최종이자 | 39,325,000 | 42,350,000 |

| 총 상환액 | 339,325,000 | 342,350,000 |

10년형으로 적용한다면 약 300만원의 이자차이가 발생합니다. 즉 일반 월급쟁이 입장에서는 약 1.5~2개월만큼 더 갚아야한단 이야기지요. 만약 30년형이면 어떨까요? 똑같이 3억을 대출받는다는 가정하에 원금 균등을 적용하면 갚아야할 돈은 다음과 같습니다.

| 금리인상 전 | 금리인상 후 | |

| 적용 금리 | 2.6% | 2.8% |

| 대출금 | 3억 | |

| 최종이자 | 117,325,000 | 126,350,000 |

| 총 상환액 | 417,325,000 | 426,350,000 |

약 900만원을 더 갚아야하는 상황이 생깁니다. 900만원을 더 갚는다면 일반 월급쟁이 입장에서 1년간 이자를 더 상환해야한다는 소리입니다. 1년이 30년 대출앞에서 짧아보이지만 막상 돈을 갚는입장에서는 굉장히 길다고 느껴지겠지요.

보금자리론 금리 인상 이전대출은 어떻게되나?

다행인 것은 보금자리론은 고정금리입니다. 즉 2.6%로 대출을 받았다고하면 상품이 2.8%로 오르던, 3%로 오르던, 처음 신청했을때 금리가 적용되기 때문에 이미 대출을 받은 사람이라면 기존 대출 금리 그대로 진행됩니다.

만약 자신이 대출받는 금액에 대해 10~15년형은 금리가 인상되어도 3~4달정도만 더 갚지만, 30~40년형의 경우 0.2%의 금리가 엄청나게 큰 후폭풍을 불러일으킵니다. 1년 이상 더 벌어야 갚을 수 있을 정도로 이자가 불어나기때문이지요. 보금자리론은 그나마 다행인 것이, 시중 은행에서 주택담보대출, 신용대출을 막는 상황임을 비추어볼때, 그래도 대출은 가능하기 때문에 짧게 대출을 받는 사람이라면 크게 걱정하지 않으셔도됩니다.

보금자리론 금리 인상 다만 가장 위험한 요소는 제가볼때 대출상한선에서 보는 DTI입니다. 보금자리론은 현재 DTI를 보기때문에 대출 심사가 그렇게 까다롭진 않지만 DSR을 보는것으로 바뀐다면 이때부터는 정말 아무나 집을 살 수 없는 환경이 만들어지지 않을까 싶습니다.

다른글 더 보기

GTX A 노선, 계획, 개통일, 개통역, 성남, 용인, 창릉, 광역급행철도

할아버지 꿈 해몽, 할아버지가 나오는 꿈, 할머니가 나오는 꿈

자전거 사고 대처, 민사, 형사, 자전거 사고 보험처리, 합의금, 교통사고